Как принимать наличную оплату от физлица. Кто может работать без кассового аппарата

Покупка кассового аппарата сегодня дело не только затратное, но и хлопотное. Нужно приобрести дорогостоящий современный аппарат, отвечающий требованиям законодательства 2016 года, зарегистрировать его должным образом, заключить договор с обслуживающей организацией. Не каждый начинающий предприниматель может себе позволить такие расходы. Однако, ответственность за неприменение кассовой техники предусмотренная законодательством весьма серьёзна.

ИП очень часто для себя выбирает такую сферу бизнеса, как салон красоты, парикмахерская, кафе, автосервис, хостел или мини-гостиница, такси или другой вид услуг для населения. Резонно, что у владельца бизнеса возникает вопрос, возможно ли осуществлять предпринимательскую деятельность с приёмом наличных денежных средств у населения без ККМ или аппарат должен быть куплен в любом случае. И если такой вариант возможен, то с соблюдением каких условий и кто может работать без кассового аппарата.

Существует несколько вариантов, когда ИП и юридические лица имеют право не применять для приёма оплаты ККТ. Это зависит от налогового режима, применяемого предпринимателем или организацией, вида осуществляемой работы, местности, где проходит работа.

На ЕНВД и Патенте

На сегодняшний день все плательщики ЕНВД освобождены от обязательного использования ККМ. Использование кассового аппарата является правом таких налогоплательщиков, а не обязанностью. Список видов бизнеса, где применяется ЕНВД, утверждается на региональном уровне. То есть возможна такая ситуация, когда, например, салон красоты, кафе или ресторан в одном городе будет считаться объектом налогообложения ЕНВД, а в другом нет.

В Москве ЕНВД облагаются следующие виды бизнеса :

- Розничная торговля. То есть это вся торговля в магазинах, павильонах, торговых центрах. Там, где принимаются наличные деньги и банковские карты у населения.

- Общественное питание. Это заведения кафе и ресторанов. В Москве там устанавливать ККМ не нужно.

- Бытовые и ветеринарные услуги. Под такими услугами кроме ветеринарных клиник выступают парикмахерские и салоны красоты, ателье и мастерские.

- Оказание услуг автомойки и автосервиса.

- Рекламная деятельность.

- Услуги по сдаче в аренду земли и торговых мест.

- Оказание услуг по помощи в проживании населения. Это гостиницы, хостелы, общежития.

- Услуги по перевозке пассажиров и грузов автомобильным транспортом. Сюда могут относиться как предприниматели, перевозящие многотонные грузы, так и фирмы такси. Такси как раз гораздо чаще работают с населением, однако, установить ККМ в такси бывает весьма проблематично.

- Услуги автостоянок.

Аналогично освобождены от необходимости применять ККМ и налогоплательщики на патенте. Список сфер деятельности, где можно использовать патент также устанавливается на региональном уровне, единственный нюанс в том, что это касается лишь индивидуальных предпринимателей. Организации не имеют права применять такую систему налогообложения, и, значит, не смогут с помощью неё избежать необходимости применять ККМ.

В Москве список видов бизнеса, где ИП имеют право применять патент достаточно широк. Это и автосервисы, извоз в формате такси, кабинеты красоты и салоны красоты, парикмахерские и ещё очень широкий круг деятельности. Единственный нюанс в том, что количество работников, трудящихся у индивидуального предпринимателя не должно превышать 15 человек по каждому виду деятельности, на который получен патент.

Тем предпринимателям и организациям, которые не применяют ККМ по причине налогообложения ЕНВД нужно тщательно следить за изменениями законодательства в этой области, так как в 2016 году планируется принятие закона, лишающего их права не использовать ККТ.

На упрощённой и основной системах налогообложения

УСНО не имеет таких преимуществ, как возможность не использовать ККМ в работе. Однако и у этих предпринимателей и организаций есть возможность в некоторых ситуациях не использовать данную технику.

- Прежде всего, это деятельность по осуществлению самых разнообразных услуг населению с условием обязательного применения БСО. Такими услугами могут являться фирмы частного извоза и такси, кабинеты и салоны красоты, парикмахерские, гостиницы, кафе и рестораны, автосервисы и автомойки и другие. Вместо чеков ККМ населению должны выдаваться БСО принятого в организации образца. Например, билеты, проездные чеки, квитанции, путёвки, ваучеры. В такси это квитанция счётчика.

- Осуществление деятельности в отдалённых и труднодоступных районах. Например, аптеки, кафе и гостиницы в населённых пунктах, добраться до которых объективно тяжело. Аптеки, которые располагаются на базе фельдшерско-акушерских пунктов, а кафе в местах вахтовых работ или глобальных строек. В таких ситуациях приём денег у населения возможен по предоставленному товарному чеку либо копии чека. Они выдаются по требованию, то есть их выписка не является обязательной.

Индивидуальные предприниматели и организации на ОСНО в случае осуществления целого ряда видов деятельности также имеют возможность избежать тех случаев, когда необходимо использование ККМ.

К таким видам относятся :

- Розничная торговля периодической литературой (газетами и журналами). Право на неприменение ККМ возникает, когда доход от такой продажи превышает 50% всего дохода организации или предпринимателя.

- Реализация проездных билетов, билетов на культурно-массовые и зрелищные мероприятия. Продажа лотерейных билетов и ценных бумаг. При осуществлении такой деятельности ККМ не нужна.

- Кафе на базе школ для питания школьников и педагогов.

- Торговля на ярмарках, выставках. Это может быть не только непосредственно торговля, но и реализация услуг в пределах этих сооружений, например, кабинеты красоты.

- Торговля в киосках мороженым или безалкогольными напитками, торговля из цистерн и разносная. Для всех этих видов деятельности кассовый аппарат не нужен.

- Продажа предметов религиозного культа и оказание услуг в этой области.

Как видно из вышеизложенного, применение упрощённой и основной системы налогообложения также не является абсолютным запретом на отсутствие кассовой техники.

Когда приобретения ККМ избежать не получится

Несмотря на достаточно обширный перечень видов деятельности, когда не применять ККТ возможно, всё же существуют такие, кому кассовый аппарат необходим обязательно.

К таким моментам относятся :

- В городах в розничной сети запрещена продажа алкогольных изделий без применения ККТ. То есть в случае если населению реализуется алкоголь, кассовый аппарат необходим и чек ККМ должен быть пробит на каждую такую покупку. В случае нарушений предпринимателя или организацию ждут внушительные штрафы, и даже риск полного приостановления деятельности. Кроме того, с 2016 года в случае такой реализации кассовый аппарат должен быть нового поколения. Подключённый к сети интернет и передающий в режиме реального времени все продажи напрямую на сервер ИФНС.

- Все случаи, которых не коснулись вышеперечисленные исключения. Несмотря на то, что законодательством предусмотрен ряд исключений, когда применение ККМ необязательно, они всё-таки не перестают быть исключениями. Во всех остальных ситуациях необходим кассовый аппарат, ведь не пробитие чека ККМ при приёме наличных от населения является грубым нарушением действующего законодательства в области регулирования кассовой дисциплины.

В 2016 году планируется рассмотрение законопроекта, отменяющего возможность плательщиков ЕНВД не применять кассовую технику. Сотни тысяч организаций и предпринимателей будут должны приобрести и использовать в своей работе ККТ. Введение такого закона планировалось уже на начало 2016 года, но его рассмотрение было неоднократно перенесено и теперь ожидается принятие в 2016 году. Всем предприятиям на ЕНВД в течение всего 2016 года нужно тщательно следить за изменениями законодательства в области кассовой дисциплины, за вступившими в силу законами и нормативными актами. И в случае принятия закона им необходимо в кратчайшие сроки приобрести и установить у себя ККМ.

ИП без кассового аппарата могли осуществлять свою деятельность до 2017 года. В 2016 году был принят закон, согласно которому индивидуальные предприниматели вошли в перечень субъектов хозяйствования, которым для расчета с покупателями необходимо использовать кассовый аппарат. Более того, начиная с 2018 года все ИП, работающие без кассы, будут привлекаться к юридической ответственности в виде наложения штрафа. Осуществление контроля над соблюдением законодательных требований берет на себя налоговая служба.

Обратите внимание! Реализация требований, касающихся использования контрольно-кассовой техники, будет происходить постепенно. Полный переход на ККТ должен произойти к 2018 году.

Этапы внедрения законодательных требований

План внедрения ККТ:

- с 01. 02.2017 регистрация ККТ старого формата прекращена;

- до 01.07.2017 индивидуальные предприниматели, использующие общий и упрощенный налоговый режим, а также ЕСХН, обязаны перерегистрировать устаревшие кассовые аппарат и обеспечить передачу данных в режиме онлайн. Для реализации процедуры был отведен срок в полгода. Исключение составляют ИП, деятельность которых связана с реализацией алкоголя и пива. Такие предприниматели обязаны провести перерегистрацию ККТ до конца марта;

Обратите внимание! Начиная с 2018 года, применение кассы для проведения расчетных операций обязательно не только для тех предпринимателей, которые работают на ОСНО, УСНО и ЕСХН, но и для бизнесменов на ЕНВД и на патенте.

Когда применение кассового аппарата не требуется

Существуют виды деятельности, осуществление которых не требует обязательного использования кассового аппарата. Предпринимателям, работающим в таких направлениях, разрешено просто выписывать товарный чек. Однако со временем планируется переход всех ИП на электронные чеки, поэтому многим предпринимателем придется вести дополнительную отчетность.

В соответствии с законодательными нормами использование кассового аппарата необязательно для бизнесменов, работающих в таких направлениях:

- реализация печатных изделий, при условии, что прибыль от продаж составляет ½ от дохода;

- осуществление торговых операций, предметом которых являются ценные бумаги;

- продажа талонов, предназначенных для проезда в общественном транспорте;

- оказание услуг по организации питания в учебных заведениях;

- осуществление сезонной торговли, в частности таким товаром, как бахчевые культуры, фрукты и овощи;

- реализация молочной продукции, кваса, а также иного товара из цистерн;

- осуществление работ в сфере ремонта обуви;

- оказание услуг сиделки, няни, а также выполнение других работ по присмотру за пожилыми и больными людьми, детьми.

Представленный перечень не является исчерпывающим. Ознакомиться с полным списком направлений, не требующих использования кассового аппарата, можно в ФЗ № 54 от 2016 года.

Важно! Закон разрешает вести без кассы и другие виды деятельности. Это касается тех предприятий, которые размещены в отдаленных регионах. Как правило, список таких местностей дополнительно утверждается региональными нормативно-правовыми актами. Льготы не распространяются на ИП, осуществляющих торговлю подакцизными товарами или использующих при ведении деятельности торговые автоматы.

Использовать контрольно-кассовую технику устарелого образца и принимать наличные средства допускается в таких местностях, численность населения которых не превышает 10 тысяч человек.

Освобождены от обязательного использования ККТ и религиозные учреждения, реализующие соответствующую литературу, атрибуты культа, а также оказывающие услуги верующим.

Плюсы использования ККТ

Несмотря на тот факт, что внедрение кассовых аппаратов происходит в принудительном порядке, ККТ имеет ряд преимуществ, на рассмотрении которых следует остановиться более детально.

Плюсы использования кассы:

- наличие кассового аппарата вызывает доверие у потребителей, ведь получая документ о покупке, они уверены в том, что их не обманывают, и улучшает репутацию предприятия;

- наличие чека является гарантией того, что в случае ненадлежащего качества товара его можно будет вернуть или обменять. Такая возможность предусмотрена законодательством, главное - не пропустить установленные сроки;

- наличие кассы упрощает процедуру отслеживания уровня продаж, делает работу бухгалтера значительно проще. ККТ позволяет контролировать операции по поступлению и реализации товара более качественно и быстро;

- полное отсутствие возможности обмана со стороны кассира;

- меньше времени на оформление покупки. Кассовая операция занимает значительно меньше времени, чем оформление покупки путем заполнения чека вручную;

- наличие кассы предоставляет возможность покупателю рассчитаться посредством использования банковской карты;

- ККТ можно без труда подключить к вспомогательному оборудованию, к примеру, к электронным весам, принтеру или сканеру.

Как работают онлайн-кассы

Механизм работы онлайн-кассы следующий: данные о проведении расчетной операции с помощью ККТ передаются онлайн в налоговую службу. ФНС обеспечивает хранение переданных сведений в специальном электронном хранилище.

Производители кассовых устройств утверждают, что операция по получению чека через онлайн-кассу занимает минимум времени и не вызывает сложностей. В случае утери документа данные о нем можно будет получить у оператора фискальных данных.

Ответственность за ведение деятельности без кассы

Привлечение к ответственности и наложение штрафа грозит нарушителю в следующих случаях:

- кассовый аппарат не прошел регистрацию или не имеет номера производителя;

- после проведения расчетной операции ИП не выдал чек;

- чек не содержит обязательных реквизитов;

- чек выдан не на тот товар;

- кассовый аппарат используется не в том регионе, где он был зарегистрирован;

- осуществление деятельности без ККТ.

Размер штрафа может достигать 10 тысяч рублей.

Многие индивидуальные предприниматели после регистрации задаются вопросом - нужен ли им кассовый аппарат. Согласно закону о контрольно-кассовой технике, все предприятия должны применять ККМ. Однако в любом правиле есть исключения.

Касса и система налогообложения: есть ли связь

Новый порядок применения контрольно-кассового оборудования сегодня отличается для каждой из категорий предпринимателей в зависимости от выбранного налогового режима. Ранее многие бизнесмены могли не пользоваться кассовым аппаратом, оформляя продажи лишь бланками строгой отчётности или товарными чеками. В связи с тем, что на патенте и ЕНВД при взимании налога учитывается возможная годовая прибыль, все торгующие на данной системе могли не применять ККМ.

В 2018 году ФНС не регистрирует кассы старого образца

По-другому обстоят дела с упрощённой системой налогообложения, ОСНО и ЕСХН, поскольку для расчёта облагаемого налога используются реальные данные о доходах организации. Ранее вся необходимая информация фиксировалась в памяти ЭКЛЗ кассового аппарата. По новым законам организации с ОСНО и УСН обязаны использовать онлайн-кассы.

Применение онлайн-касс на ЕНВД и патенте необязательно до 1 июля 2018 года. Эти же категории бизнесменов (ИП и юрлица) вправе не использовать ККТ до 1 июля 2019 года, если они:

- оказывают бытовые или ветеринарные услуги,

- занимаются ремонтом, мойкой или техническим обслуживанием автомототранспортных средств,

- распространяют наружную рекламу и пр. (см. пп. 1–5, 10–14 п. 2 ст. 346.26 НК РФ).

Для индивидуальных предпринимателей (ЕНВД и патент) существует возможность не применять ККТ до 01.01.2019 года в следующих случаях:

- ИП не имеет работников по трудовым договорам и занимается:

- розничной торговлей,

- оказанием услуг общественного питания,

- иной деятельностью, перечисленной в пп. 6–9 п. 2 ст. 346.26 НК РФ и в пп. 45–48 п. 2 ст. 346.43 НК РФ .

- ИП занимается (требования к наличию/отсутствию сотрудников не установлены):

- ремонтом, чисткой, окраской и пошивом обуви;

- оказанием парикмахерских или косметических услуг;

- оказанием фото услуг;

- ремонтом мебели;

- прочими видами деятельности, перечисленными в пп. 1–15, 18–28, 30–44, 49–58, 60–63 п. 2 ст. 346.43 НК РФ .

Видео: о необходимости применения ККМ

Категории предпринимателей, которые могут не приобретать кассовый аппарат

Согласно нормативному акту №54-Ф3 любая организация, осуществляющая продажу услуг или товаров за наличный, безналичный или электронный расчёт, должна применять кассовый аппарат. В том же законе приведён ряд исключений, согласно которым не применять ККМ можно:

- если организация оказывает услуги населению, но в этом случае предусмотрены условия - организация должна быть обеспечена БСО в соответствии с требованиями Правительства РФ;

- при ЕНВД и патенте, однако предприниматель обязан выписать товарный чек или иной документ по требованию покупателя (условие действительно до 1.07.2018 и до 01.07.2019 гг., как уже упоминалось выше);

- организациям и индивидуальным предпринимателям, осуществляющим расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в соответствующем перечне (при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета);

- в случае, если вид деятельности предпринимателя приведён в перечне ниже.

Любая платная предоставляемая услуга или продукция должна быть зафиксирована посредством ККМ

И также освобождены от обязательного применения кассовых аппаратов предприниматели, осуществляющие деятельность по:

- продаже газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утверждён органом исполнительной власти субъекта Российской Федерации. Учёт торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведётся раздельно;

- реализации ценных бумаг;

- продаже лотерейных билетов;

- реализации проездных билетов и талонов для проезда в городском общественном транспорте;

- обеспечению питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговле на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведённых для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносной мелкорозничной торговле продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определённых условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищённых от атмосферных осадков каркасами, обтянутыми полиэтиленовой плёнкой, парусиной, брезентом);

- продаже в пассажирских вагонах поездов чайной продукции в ассортименте, утверждённом федеральным органом исполнительной власти в области железнодорожного транспорта;

- торговле в киосках мороженым и безалкогольными напитками в розлив;

- торговле из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- приёму от населения стеклопосуды и утильсырья, за исключением металлолома;

- реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях, и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

- продаже по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Видео: использование ККМ

Штраф за отсутствие кассового аппарата

Если индивидуальный предприниматель не применяет кассовый аппарат в процессе своей деятельности, это влечёт за собой штраф в определённом объёме. Ранее штраф для ИП варьировался от 4 000 до 6 000 рублей. На данный момент всё стало более серьёзно и неиспользование ККТ может быть чревато для индивидуального предпринимателя даже приостановлением деятельности.

За нарушения закона о применении контрольно-кассовой техники предусмотрены штрафы

Таблица: штрафы за неправильную работу с ККМ

| Нарушение | Наказание |

| Продажа товаров, продуктов без онлайн-кассы в тех случаях, когда онлайн-касса обязательно должна применяться. Правонарушение совершено впервые. | Штраф на должностное лицо (директор, замдиректора), а также на ИП: От 25 до 50% суммы, на которую продали товаров, продуктов, услуг без применения онлайн-кассы. Но не меньше 10 000 рублей. На ООО штраф будет следующий: От 75 до 100% суммы выручки, полученной без применения онлайн-кассы. Но не менее 30 000 рублей. |

| Повторное нарушение: неприменение онлайн-кассы, когда она должна применяться строго по закону. При этом сумма выручки без кассы должна быть от 1 миллиона рублей и больше. | Должностные лица (директор, замдиректора) – дисквалификация, то есть, запрет занимать эту должность на срок от 1 до 2 лет. ООО и ИП: приостановка деятельности на срок до 90 дней. В том случае, когда выручка без онлайн-кассы при повторном нарушении не превысила 1 миллиона рублей, скорее всего, придётся второй раз заплатить штраф, указанный в предыдущем пункте, так как в КОАПП это чётко не прописано и не конкретизировано. |

Применение онлайн-кассы с нарушениями. Такими нарушениями могут быть:

| Предупреждение или штраф от 1 500 до 3 000 рублей. |

| ИП и ООО должны предоставлять в электронном виде через кабинет контрольно-кассовой техники в налоговую службу определённые документы. Если эти документы не предоставлены, это карается штрафом. | Предупреждение или штраф от 1500 до 3000 рублей. |

| ООО или ИП не предоставили покупателю кассовый чек в электронном виде или в бумажной форме. | Предупреждение или штраф в 2000 рублей. |

Штрафы за продажу алкогольной продукции без кассового аппарата

Сегодня каждый бизнесмен обязан применять онлайн-кассу в случае, если одним из направлений деятельности является продажа алкоголя.

Продажа алкогольной продукции без применения ККМ карается штрафом

Нельзя продавать без кассы не только крепкие спиртные напитки, но и пиво. За нарушение правил использования ККТ предусмотрены наказания:

- для индивидуального предпринимателя и юридических лиц - 75–100 процентов от расчётной суммы, но не менее 30 000 руб.;

- для иных должностных лиц - 25–50 процентов от расчётной суммы, но не менее 10 000 руб.

Безусловно, покупка, регистрация и обслуживание кассового аппарата обходятся недешево, однако нарушение закона о применении ККМ влечёт за собой более серьёзную ответственность. Размеры штрафов могут в несколько раз превышать сумму, которую вы потратите на обслуживание контрольно-кассовой техники, поэтому не следует рисковать.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

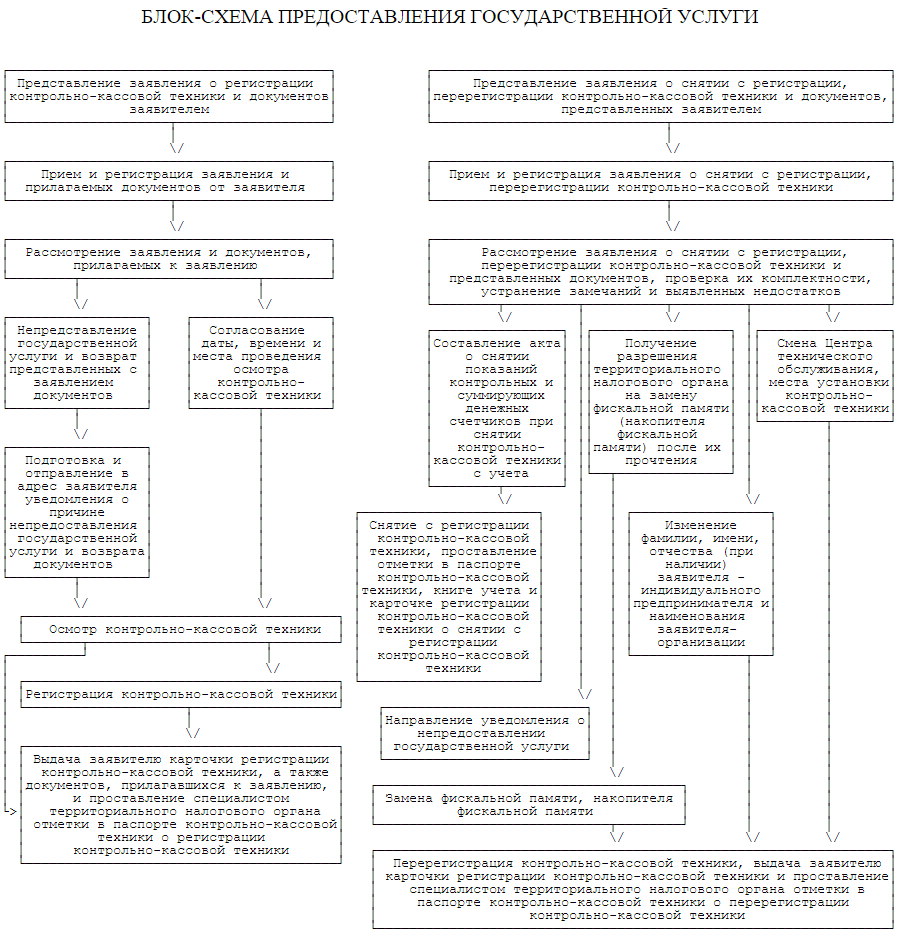

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Добрый день, уважаемые читатели! Сегодня мы рассказываем о самом серьезном изменении, которое давно вызывает массу вопросов – о введении онлайн-кассы с 2017 года для ИП и ООО!

К тому же, оно уже вовсю действует, а вопросов становится все больше и больше!

Если коротко: Закон о ККТ № 54-ФЗ от 22.05.2003 г. очень сильно изменился (изменения внесли законом № 290-ФЗ от 03.07.2016 г.):

- Обычные кассовые аппараты должны смениться на онлайн-кассы;

- Данные обо всех пробитых чеках будут передаваться в ИФНС;

- ИП на ЕНВД и патенте утратят право работать без ККТ;

- Старые штрафы изменили плюс добавили новые.

А теперь обо всем этом подробнее.

Кто должен перейти на онлайн-кассы с 1 июля 2018 года

Перечень предпринимателей, которые раньше могли работать без кассы, резко сокращается. Право на освобождение от кассовых аппаратов потеряют:

- Плательщики ЕНВД — ИП и ООО, если они оказывают услуги общественного питания, занимаются розничной торговлей и имеют наемных работников;

- ИП, имеющие , торгующие в розницу и оказывающие услуги в сфере общественного питания. В штате ИП есть наемные работники;

Эти две группы могли не ставить кассу, а выдавать покупателю (по требованию) документ об оплате. Теперь они так делать не смогут! С 1 июля 2018 г. все, кто платит ЕНВД и патент, тоже переходят на новые кассы на общих основаниях!

- Те, кто торгует билетами лотерей, почтовыми марками и т.п.;

- Те, кто осуществляет торговлю с использованием торговых автоматов (вендинговых машин) и имеет наемных работников;

Эти две группы также переходят на общие правила применения ККТ с 01.07.2018 г.: первые должны будут установить кассы в точке торговли, вторые – оснастить кассами аппараты.

- А также все, кто сейчас использует кассы старого образца (на и ), должны будут перейти на онлайн-кассы.

Переход на Онлайн-кассы с 1 июля 2019 года

Следующий этап перехода на онлайн-кассы – 01 июля 2019 года. С этой даты обязаны будут работать по новым правилам:

- ИП на патенте, кроме тех предпринимателей, которые оказывают услуги в сфере торговли и общепита.

- ИП на ЕНВД, работающие в сфере торговли и общепита, без наемных работников.

- ИП на ПСН, ведущие деятельность в торговле и общепите, без привлечения наемных работников.

- ИП и ООО на ЕНВД, оказывающие иные услуги, за исключением торговли и общепита, где онлайн-кассы нужно будет применять с 01.07.2018г.

- ООО и ИП, находящиеся на ОСНО или УСН при условии оказания услуг населению и выдачи БСО установленного образца. Исключение – сфера торговли и общепита.

- ИП, использующие для продаж вендинговые машины. В штате не имеют наемных работников.

Кто может работать без онлайн-касс

- Организации и ИП, занимающиеся отдельными видами деятельности (например, ремонтом обуви, изготовлением ключей и т.п.);

- Организации и ИП, занимающиеся продажей журналов / газет в киосках, мороженого, напитков в розлив, торговлей на ярмарках или розничных рынках, торговлей молоком и квасом с автоцистерн, продажей сезонных овощей / фруктов (в т. ч. бахчевые развалы);

- Организации и ИП, находящиеся в труднодоступных местностях (местность должна обязательно присутствовать в утвержденном региональными властями списке) – но для этих лиц есть поправка: они могут не ставить ККТ, но должны выдавать клиенту документ об оплате;

- Аптечные организации в фельдшерских пунктах в сельской местности*

- Предприниматели, оказывающие услуги носильщиков.

- Организации и ИП, оказывающие услуги, связанные с уходом за детьми и больными людьми, а также престарелыми и инвалидами.

- Пункты приема вторсырья и стеклопосуды. Исключение – прием металлолома.

Онлайн-кассы для тех, кто оказывает услуги населению

На данный момент компании и ИП, занимающиеся услугами населению, вправе обходиться без ККТ, но они должны тогда выдавать БСО. С 01.07.2018 года эта обязанность дополнится тем, что нужно будет выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По идее, эта система станет разновидностью ККТ, соответственно, БСО станет разновидностью кассового чека.

Плюс в закон внесена поправка в следующей части: выдавать такие БСО можно будет как при оказании услуг, так и при выполнении работ в отношении населения.

Важно! Освобождение от применения ККТ для налогоплательщиков на ЕНВД и патенте, а также для налогоплательщиков, находящихся в труднодоступных местностях, и аптечных организациях в фельдшерских пунктах в сельской местности не действует, если эти категории лиц реализуют подакцизные товары.

Важно! Если вы находитесь в местности, отдаленной от сетей связи (также должна быть утверждена региональными властями), то есть интернета просто нет в принципе, то кассу вы должны использовать, но в автономном режиме. То есть, кассовый аппарат должен быть установлен и использоваться, а вот данные передавать в электронном виде не нужно.

Важно! Про продажу алкогольной продукции учтите следующее. В закон № 171-ФЗ «О регулировании оборота алкогольной продукции» внесены изменения законом № 261-ФЗ, изменения вступили в силу с 31.03.2017 г. Кроме прочего, в ст. 16 в п. 10 есть такой абзац:

Розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Это означает, что все (и ИП, и ООО), кто продает алкогольную продукцию (в том числе пиво), независимо от применяемого режима налогообложения должны осуществлять торговлю с применением кассового аппарата с 31.03.2017 г. — с даты вступления в силу этих изменений. Эта норма специальная, поэтому имеет приоритет перед нормой закона «О применении ККТ», в которой переход на кассы для ЕНВД переносится на 01.07.2018 г.

Таким образом, ИП и ООО на ЕНВД и патенте, осуществляющие розничную продажу алкогольной продукции, не получат отсрочки до 01.07.2018 г., а должны перейти на новые кассы раньше – с 31.03.2017 г.

Онлайн-кассы для интернет-магазинов и интернет-торговли

Ранее четкого ответа на вопрос, нужна ли ККТ интернет-магазину, в законе не было. Согласно разъяснениям налоговиков, все-таки ее надо было использовать. Теперь все прописано достаточно четко:

ККТ при интернет-торговле нужна как в случае наличных расчетов, так и при расчетах через электронные средства платежа. Расчеты с использованием электронных средств платежа – новое понятие, появившееся в законе после внесения изменений. Под такими расчетами понимаются расчеты, исключающие личное взаимодействие между двумя сторонами процесса покупки.

Если вы в своем интернет-магазине принимаете оплату только через электронные средства платежа, то можно купить не онлайн-кассу, а специальную кассу без принтера для печати чеков.

В отдельных случаях интернет-торговли, когда сторонами являются два юрлица, два ИП или ИП и юрлицо, использовать ККТ не нужно – такие ситуации являются исключениями.

Важно! Немного подробностей:

- Если у вас договор на прием оплаты с карты клиента непосредственно с банком – вы должны пробивать / формировать чек;

- Если вы принимаете оплату электронными деньгами (Яндекс.Деньги, Вебмани и т.п.) на свой кошелек (или корпоративный) – вы должны пробивать / формировать чек;

- Если у вас договор на прием оплаты с агрегатором (Яндекс.Касса, Робокасса и т.п.), то агрегатор выступает в роли платежного агента и выбивать чек должен он. Требования к чекам точно такие же, как и в общем случае!

При заключении договора с агрегатором будьте внимательны, так как тут все-таки нужно смотреть каждый договор! Предварительно следует определить, является ли агрегатор, с которым вы хотите заключить договор, платежным агентом в соответствии с законом № 103-ФЗ. Если агрегатор признается платежным агентом, то выбивать чек должен он, если нет – то выбивать / формировать чек обязаны вы!

Банки, согласно закону № 103-ФЗ, не являются платежными агентами, поэтому и чек при договоре с банком выбиваете / формируете вы!

Что поменяется в самих кассовых аппаратах

Основное требование к новым ККТ – это возможность подключить технику к интернету. Именно наличие связи позволит передавать сведения о продажах налоговикам. Собственно, отсюда и название «онлайн-кассы». Кроме того, новые кассы должны иметь корпус с заводским номером, а также функцию печати двухмерного штрих-кода и встроенные часы.

Фискальной памяти и ЭКЛЗ в новых кассах не будет, вместо них внутри аппарата будет фискальный накопитель. В этом накопителе в защищенном виде будет храниться вся информация о платежах.

Для того чтобы ККТ можно было использовать, она должна быть включена в специальный реестр, при этом для фискальных накопителей будет свой отдельный реестр. Онлайн-кассу также нужно будет регистрировать у налоговиков, а вот заключать договор с ЦТО уже не обязательно. Тут нельзя не отметить «бонус»: для регистрации кассы не обязательно лично идти в налоговую, это можно будет сделать электронно.

Важно! Зарегистрировать кассы старого формата можно до 31.01.2017 г. С 1 февраля 2017 года ИФНС производит регистрацию только новых онлайн-касс. Зарегистрированные кассовые аппараты ранее, срок эксплуатации которых не вышел, можно было использовать только до 30.06.2017 г. По истечению этой даты, все, кто, согласно закону должен использовать ККТ, применяет в своей работе только онлайн-кассы.

Важно! Не обязательно покупать новую ККТ. Некоторые модели старых аппаратов можно модернизировать и превратить в онлайн-кассы.

Как данные будут передаваться в налоговую

Передача данных будет происходить с помощью оператора фискальных данных (или сокращенно ОФД), а точнее через него. Соответственно, предпринимателю нужно заключить договор с таким оператором.

Далее последовательность действий такова: кассир пробивает чек, информация в зашифрованном виде идет на сервер оператора, оператор проверяет ее, высылает подтверждение о приеме, а затем переправляет данные в налоговую.

Оператор также фиксирует все данные так, что исправить их нельзя. Все сведения будут сохраняться в базе данных и храниться на протяжении как минимум пяти лет.

Важно! Без договора с оператором вашу кассу не зарегистрируют в налоговой!

Что поменяется в чеках и БСО с введением онлайн-касс

Здесь изменений довольно много:

- Расширился перечень обязательных реквизитов: добавились адрес магазина (адрес сайта, если это интернет-магазин), ставка НДС, система налогообложения по операции, номер фискального накопителя и другие;

- Введены два новых понятия «кассовый чек коррекции» и «БСО коррекции»: они будут формироваться при исправлении произведенной ранее расчетной операции. Но внести такое исправление можно только текущей смене, исправить данные за вчера или позавчера не получится!

- Чек и БСО, как и раньше, должны выдаваться покупателю, но теперь это можно делать не только путем печати документа на бумаге, но и путем отправки электронной формы документа на электронный адрес. Можно высылать не сам чек, а отдельные сведения, по которым клиент сможет получить свой чек на специальном информационном ресурсе.

Как изменятся штрафы

Штрафы изменились, новые правила используются уже с июля 2016 года:

- Штраф за неприменение ККТ считается от суммы, не прошедшей через кассу: юрлицам придется заплатить 75-100% от суммы, но не меньше 30 тыс. руб.; ИП – 25-50% от суммы, но не меньше 10 тыс. руб. То есть, чем больше сумма, которая не прошла по кассе, тем больше штраф;

- Повторное нарушение подобного рода (в течение года), в т. ч. если расчеты составили в сумме 1 млн. руб. и более, карается для юрлиц и ИП приостановкой деятельности на срок до 90 суток. Должностные лица могут получить дисквалификацию на период от года до 2х лет;

- За применение после 01.02.2017 г. ККТ, не отвечающей требованиям, грозит предупреждение либо штраф. Штраф для юрлиц может составить 5-10 тыс. руб., для ИП – 1,5-3 тыс. руб.;

- За непредставление документов и данных по запросу налоговой или представление их с нарушением срока грозят санкции, аналогичные п. 3;

- За невыдачу чека (БСО) на бумаге либо за их неотправку в электронном виде грозит предупреждение или штраф. Штраф для ИП равен 2 тыс. руб., для юрлиц – 10 тыс. руб.

В общем, цифры довольно внушительные, даже если брать самые минимальные суммы штрафов. Кроме того, отметим, что привлечь к ответственности за подобные нарушения можно в течение года! Ранее этот период составлял всего 2 месяца.

Где купить онлайн-кассу

Купить онлайн-кассы вы можете в специализированных магазинах кассового оборудования в своем городе.

Можно в свой центр технического обслуживания обратиться — тем, у кого сейчас есть старая касса.

Касса должна иметь заводской номер и должна быть занесена в реестр. Для фискальных накопителей будет отдельный реестр.

Заключение

Хотим обратить ваше внимание на то, что с 01 января 2018 года вступили в силу поправки к НК, внесенные Федеральным законом №349-ФЗ от 27.11.2017г. Они касаются лишь ИП, работающих на ЕНВД и ПСН. ООО – исключение! Согласно данному закону ИП могут воспользоваться налоговым вычетом на покупку онлайн-кассы в размере 18000 руб. в период с 2018-2019 гг. С помощью этого вычета можно уменьшить налог к уплате в бюджет.

Это пока основные моменты по онлайн-кассам с 2018 года. Несмотря на то, что они применяются уже с 01.07.2017г., вопросов все равно остается довольно много.

Похожие статьи

Цветная капуста и яйца — идеальный тандем: готовим на сковороде, в духовке и мультиварке

Цветная капуста и яйца — идеальный тандем: готовим на сковороде, в духовке и мультиварке

Рецепт Геркулесовая каша

Рецепт Геркулесовая каша

Бородинский хлеб в хлебопечке: легкий рецепт Бородинский хлеб в хлебопечке рецепты с солодом

Бородинский хлеб в хлебопечке: легкий рецепт Бородинский хлеб в хлебопечке рецепты с солодом

Строительный концерн "ипс" Строительный концерн ипс

Строительный концерн "ипс" Строительный концерн ипс

Как правильно сделать навес для машины своими руками – пошаговое руководство

Как правильно сделать навес для машины своими руками – пошаговое руководство

Основная прибавка веса при беременности

Основная прибавка веса при беременности

Как и когда лучше делать тест на беременность

Как и когда лучше делать тест на беременность Шахматы Free для android Программа для андроид шахматы

Шахматы Free для android Программа для андроид шахматы Медикаментозный аборт: все про таблетки для прерывания беременности

Медикаментозный аборт: все про таблетки для прерывания беременности Шуточные медали и номинации на юбилей мужчины Вручение медали 60 лет

Шуточные медали и номинации на юбилей мужчины Вручение медали 60 лет